亚搏app官方网站 从停战狂热到“滞胀”风暴再席卷 股债“双牛”叙事遭受要紧历练

好意思国、以色列与伊朗之间日益脆弱的停战预期,正在股东人人股票与债券市集交游员们重新将市集交游焦点转回通胀,并大举强化了利率策略将在更万古候内看护在历史高位隔壁的鹰派预期(即所谓的“Higher-for-Longer”)。更万古候高企的能源资本将显耀增多伊朗干戈之前依然升高的人人价钱压力,进而导致市集因通胀乃至“滞胀”预期大幅上升而削减好意思联储降息预期,致使开动订价好意思联储等人人央行重返加息策略的可能性,成为股票与债券类金钱投资者与专科交游员们的首要磋议身分。

这一主导叙事的改变突显出了市集叙事的改变速率在地缘政事形势幻化莫测配景之下无意有多快。好意思国与伊朗最新一轮谈判肆虐且油价仍然远高于冲突前的水平,多重较着迹象涌现出人人通货膨大升温乃至“滞胀”预期变得越来越难以冷落,“Higher-for-Longer”叙事正在令近期因好意思伊两周停战出路而愈发廓清与狂热的股债市集新一轮“双牛市”轨迹预期遭受要紧历练。

在周末好意思伊和平公约未能收场且谈判暂时宣告限度之后,限制达31万亿好意思元的好意思国国债交游市集中,投资者们刻下最体恤的无疑是:更万古候维系在历史最高位隔壁的油气传统能源资本可能会加脚本已高企的价钱压力,从而透澈肆虐好意思联储降息预期。

人人固定收益投资巨头太平洋投资科罚公司(PacificInvestmentManagementCo.)、BrandywineGlobalInvestmentManagement和NatixisNorthAmerica的交游员与策略师们齐倾向毁掉新一轮好意思债牛市订价预期,倾向为好意思债收益率弧线看护高位作念足准备做事——在他们对通胀出路有更廓清意识之前,险些齐不肯对金钱树立作出大幅退换。

周末好意思伊停战谈判肆虐,暂时宣告至少两边酬酢层面的遥远停战公约无果,“停战——油价回落——通胀唐突——好意思联储重启降息——股债同步走强”这条股债双牛链条可谓濒临要紧压力测试。4月8日的好意思伊停战两周音讯如实全面触发了典型的风险偏好开拓,尤其是欧洲股市出现近四年最大单日涨幅,可是4月12日好意思伊谈判暂时无果而终之后,市集重新计入冲突反复与能源供给风险,WTI原油期货价钱在周一开盘狂飙超10%,冲突105好意思元要害关隘,可见停战公约这一乐不雅前提并不踏实。

顷刻停战难灭通胀火种!“Higher-for-Longer”重返市集干线叙事

上周五好意思国政府公布的3月CPI通胀数据涌现,销耗者价钱指数(即CPI)按月计较创下自2022年以来的最大涨幅。这股东10年期好意思国国债收益率一举升破4.3%关隘,并促使交游员们大幅削减对本年好意思联储降息的押注,况兼还有一部分利率期货交游员开动订价好意思联储可能将于2027年致使2026年底就有可能重启加息周期。

来自Natixis的好意思国利率策略主宰JohnBriggs暗示:“钟摆如实又摆回到了通胀与滞胀这一边。好意思国非农做事市集充其量只可说是安逸,而且从结构上看并不算尽头有活力,但就面前而言,通胀与滞胀才是摆在桌面上的议题。”

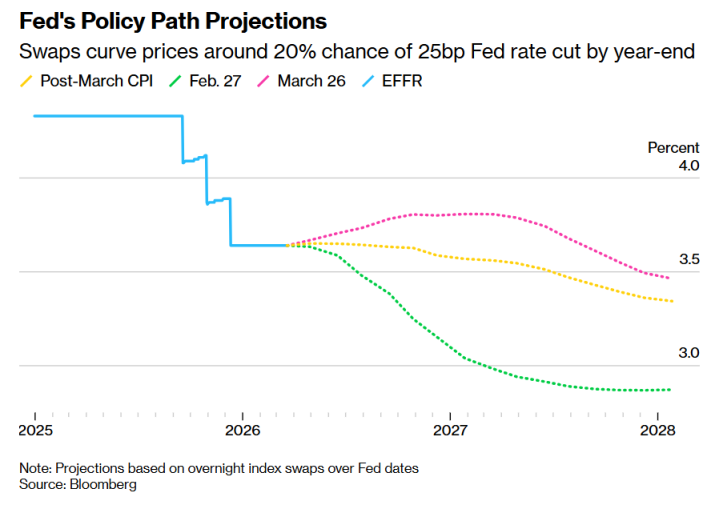

如上图所示,金融市集关于好意思联储货币策略旅途的揣测变得愈发鹰派——互换弧线轨迹涌现,到年底前好意思联储降息25个基点的概率被削弱至只是约为20%。

这一瞥变可谓突显出市集的核心叙事转向之快:跟着油价持续远高于冲突前水平,通胀卷土重来身分变得越来越难以冷落。关于很多股债市集投资者而言,他们还必须搪塞这么一种可能性——淌若地缘政事冲突抓续时候过长,最终可能会牵涉人人经济增长,而脚下更奏凯的问题是,仍然高企的油气能源资本还会在多万古候内持续向销耗者价钱端厉害传导。

与此同期,好意思国全体非农劳能源市集仍然保抓踏实。3月非农做事东说念主数录得自2024年底以来最大增幅,休闲率也无意回落至4.3%,这进一步削弱了近期好意思联储讲理货币策略的事理。

来自WisdomTree的投资策略主宰KevinFlanagan暗示,至少还需要“三个月时候,才能对通胀旅途看得更明晰”。他补充称,鉴于通胀仍失色联储方向卓越梗概1个百分点,而休闲率盘桓在4.5%隔壁,好意思联储等人人央行“从当今起磋议降息的要紧性已莫得岁首与旧年年末时那么高”。

利率期货市集的交游员们依然大幅退换了货币策略预期,将下一次好意思联储下调25个基点利率的时候大幅推迟到2027年年中,致使一部分交游员开动订价在此本事好意思联储重返加息旅途的可能性。在这一场伊朗干戈爆发之前,市集本来计入了本年足足两次的降息旅途,自旧年12月好意思联储FOMC将策略利率区间下调至3.5%至3.75%以来,好意思联储一直按兵不动。

与此同期,围绕停战公约是否能抓续、霍尔木兹海峡的大型输送船舶动方式态以及油价走势仍存在挥之不去的疑问,这些身分持续令好意思国国债收益率弧线前端承压,亚博体育主要因为市集对好意思联储等人人央行货币策略的预期仍在不休变化。

金钱科罚公司Vontobel投资主宰AndrewJackson暗示:“从某种进度上说,好意思联储的做事反而变得稍许容易了一些,因为他们不错说,中期通胀会若何演变仍存在不细则性。”他暗示,一个“极有可能比此前预期更万古候按兵不动”的好意思联储,使得收益率弧线中三年至五年这一段相对而言更具投资招引力。

也有东说念主面前乐于暂时不雅望。BrandywineGlobalInvestmentManagement投资组合司理JackMcIntyre暗示:“淌若好意思伊停战公约得以看护,且油价倾向阐扬疲弱,市集的焦点就会重新转回劳能源市集。”他面前仍然坚抓低配好意思国国债。“淌若事实发生变化,咱们也会很快退换我方的意见。”

“通胀猛兽”欲卷土重来!市集交游风向骤变

3月通胀讲演涌现,价钱按月环比大幅高涨0.9%,主要由汽油价钱飙升股东,而剔除食物和能源的核心价钱则略低于预期。全体涨幅大体相宜预期,而达好意思航空公司和好意思国邮政服务局等企业此前依然发出一轮强劲加价信号。

来自说念明证券的好意思国资深利率组合策略师MollyBrooks暗示:“在莫得任何增长恶化的情况下,好意思联储需要先看到此次价钱飙升,然后还要再聚集看到几份涌现通胀乃暂时冲击且聚集唐突的讲演,才会对持续降息策略出路感到宽解。好意思联储的双重责任如今变得愈加平衡,但近期劳能源市集数据展现出了过于强劲的韧性。”

好意思联储3月17日至18日会议的纪要涌现,致使在地缘政事冲突爆发之前,好意思联储的官员们就依然看到了双向风险,绝大大量官员齐提到了通胀濒临上行风险以及做事濒临下行风险。

Pimco首席投资官DanielIvascyn暗示,如今这种垂危地点正被油气等传统能源价钱高涨进一步加重,尔后者依然形成了一场“供给侧通胀剧烈冲击”。他暗示:“就面前而言,通胀看护高位,况兼你看到股债等金融金钱更平素地出现疲弱,新一轮通胀可谓是一项信得过存在的市集风险。”该公司倾向于逢低树立更高质地的蓝筹债券金钱,同期寻求期骗任何市集错位与紊乱的逢低买入机遇。

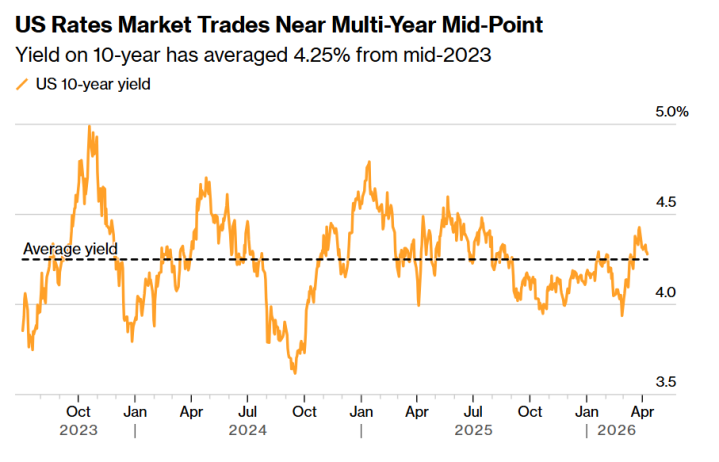

在好意思联储策略出路不休变化之际,仍有一个韧性完满的“市集锚”存在——那便是10年期好意思国国债收益率大体上一直在4%至4.5%之间波动,自2023年年中以来平均约为4.25%。

如上图所示,好意思国国债收益率仍然交投接近多年核心水平——10年期好意思债收益率自2023年年中以来平均约为4.25%。

来自WisdomTree的Flanagan暗示:“不细则性仍然尽头多,10年期收益率又回到了其遥远区间的相对中部区域,关于股票、加密货币等风险金钱而言不是好音讯。”

10年期好意思国国债收益率有着“人人金钱订价之锚”的称呼,若该收益率方向在财政刺激驱动的期限溢价股东之下抓续上行,无疑将令高收益率公司债券、科技股以及加密货币等人人最热点风险金钱濒临新一轮估值崩塌态势。淌若10年及以上期限的好意思国国债收益率抓续上行,对股票市集、加密货币以及高收益率公司债等核心风险金钱而言,这等于“资金资本显耀抬升+流动性预期转弱+宏不雅分母扩大”同期发生。

从表面层面来看,10年期好意思债收益率则相称于股票市集中要害估值模子——DCF估值模子等分母端的无风险利率方向r。在其他方向(罕见是分子端的现款流预期)未发生较着变化——比如财报季,分子端因枯竭积极催化剂而处于真空期,此时若分母水平越高或者抓续于历史高位运作,估值处于历史高位的那些与AI密切关联的科技股、高收益公司债与加密货币等风险金钱估值濒临崩塌之势。

关于债市而言,多项最新公布的经济数据正在把市集主导叙事重新拉回“通胀比增长更急迫”以及所谓“Higher-for-Longer”,近期显耀复苏的债市可能堕入反抗。对包括热点AI科技股在内的人人股票市集而言,停战公约带来的乐不雅看涨形势可谓抓续濒临大考。除了“人人金钱订价之锚”上行带来的risk-off估值风险,另一大核心问题在于滞胀式交游组合开动重新昂首:即基准折现率居高不下、能源与输送资本上升、销耗者开销与预算被汽油侵蚀,而人人增长预期却鄙人修。

IMF总裁已明确告诫“统共说念路齐通向更高价钱和更慢增长”,天下银行与IMF也在同步下修增长、上修通胀预期;好意思国销耗者形势因汽油价钱冲击显耀恶化。这么的滞胀式宏不雅交游组合亚搏app官方网站,可谓对“股债双牛”预期轨迹尽头不友好,因为它既痛击债券市集的久期树立逻辑,也伤股票的遥远盈利与估值逻辑,尤其是对广谱指数以及少数高贝塔与高景气投资主题更为不利。

华游娱乐中国官网入口 备案号:

备案号: